La Punct. Отсутствие отчетов государственных предприятий: небрежность или умысел?

Отсутствие прозрачности госпредприятий

В марте 2016 года Закон о государственном предприятии претерпел определенные изменения. Так, в него включили новую главу – насчет раскрытия информации. В итоге, до 30 мая 2017 года около 80 предприятий должны были опубликовать свои годовые отчеты за 2016 год. До внесения указанных изменений не существовало каких-либо правовых норм, обязывающих госпредприятия раскрывать информацию. Те предприятия, которые все же раскрывали информацию, прибегали к такой мере по собственному желанию, а не в силу обязательств, установленных законом. Следовательно, цель данного изменения состояла в повышении уровня прозрачности госпредприятий, установлении для них таких же правил, как и для обществ, акции которых торгуются на бирже и которые обязаны подчиняться определенным минимальным стандартам раскрытия информации для защиты интересов всех акционеров. В частности, ежегодный отчет госпредприятия должен содержать отчет о деятельности руководства, правильное и полное описание развития и достижений финансово-экономической деятельности предприятия, а также описание основных рисков, с которыми оно сталкивается. Не в последнюю очередь, годовой финансовый отчет должен содержать, в том числе информацию об оплате труда членов административных, руководящих и надзорных органов.

Вопреки утверждению новых правовых рамок, ограниченная прозрачность предприятий по-прежнему остается серьезной проблемой и косвенно способствует низкому уровню результатов их работы. Пока изменения, внесенные в Закон о государственном предприятии, не достигли своей цели, а именно повышение доступа к информации для широких кругов общественности. Годовой отчет предприятия считается обнародованным, если его разместили на веб-странице предприятия и на странице государственного органа, в ведении которого находится предприятие. Чтобы выяснить, как применяется новая норма, были изучены веб-страницы 10 крупнейших госпредприятий (по объему продаж), а также органов, которые играют роль учредителя соответствующих госпредприятий. В общей сложности объем продаж этих предприятий составил 5,7 млрд. MDL, что превышает 4% ВВП. Анализ показал, что ни одно из этих предприятий не подчинилось в полной мере новым нормам Закона о государственном предприятии о раскрытии информации, которые вступили в силу в первом квартале 2016 года (Таблица 1). Из 10 предприятий только 3 опубликовали годовой отчет о деятельности. При этом ни один из них не был полным, поскольку в них отсутствуют такие сведения как отчет о деятельности руководства, уровень оплаты труда членов управляющих органов, риски, с которыми сталкивается предприятие. В то же время, по крайней мере, два предприятия не опубликовали хотя бы финансовые отчеты в обычной форме (бухгалтерский отчет, отчет о прибыли и потерях).

Отчет, по большому счету соответствующий законодательным требованиям, опубликовало Государственное предприятие «Cadastru». Хотя его годовой отчет содержит некоторые недостатки, важно отметить, что из всех изученных отчетов это единственный, в котором приводятся дезагрегированные данные об оплате труда членов управляющих органов. В этот документ включен и прогресс в отношении целого ряда показателей эффективности, хотя и не приводятся цели, установленные насчет каждого показателя в отдельности.

В ноябре 2017 года парламент принял новый закон о государственном предприятии и муниципальном предприятии, который упразднил предыдущий закон и, в частности, расширил нормы насчет раскрытия информации – с около 80 предприятий до теперь уже всех государственных и муниципальных предприятий. Кроме того, в декабре 2017 года был принят новый Закон о бухгалтерском учете и финансовой отчетности, который требует от государственных предприятий перейти от национальных стандартов бухгалтерского учета на МСФО, что, как предполагается, улучшит доступ общественности к финансово-экономической информации предприятий.

Таблица 1: Данные о доходах и прибыли 10 крупнейших государственных предприятий (по объему продаж) за 2016 год

Источник: Расчеты автора на основе данных Агентства публичных закупок и исследований, проведенных на веб-страницах предприятий и органов-учредителей

Показатели эффективности

С утверждением нового закона о государственном предприятии и муниципальном предприятии в деятельность указанных субъектов внесут ключевой элемент, которого не было в предыдущих правовых рамках. Речь идет об установлении режима показателей эффективности. Таким образом, на административный совет возлагается полномочие по установлению показателей эффективности предприятия и критериев их оценки в качестве важного элемента для деятельности любой организации. Если нет системы показателей эффективности, предприятию гораздо сложнее осуществлять мониторинг своей деятельности, улучшать свои достижения, добиваться обозначенных учредителем целей, определять сферы, в которых наблюдаются затруднения, и т. д. Этот процесс специфический для каждого предприятия и зависит от промышленного сектора, в котором субъект осуществляет деятельность. Данный факт не позволяет создать единую систему для всех государственных предприятий, а ответственность в таком случае возлагается на каждый админсовет в отдельности. Кроме того, годовой отчет о деятельности предприятия должен включать кроме перечисленных выше компонентов и другие данные относительно выполнения финансовых и нефинансовых показателей эффективности.

Поскольку при основании госпредприятии и обеспечении их деятельности используются публичные средства, то к основным целям должно относиться и сохранение финансовой стабильности. Достижение заявленной цели не означает максимальное повышение прибыльности, а, скорее, обеспечение разумного уровня прибыли, чтобы позволить предприятию работать эффективно и независимо. В противном случае, если несколько лет подряд будет допущено накопление чрезмерных потерь, предприятие вынужденно «обрастет долгами», а итоге это чревато банкротством хозяйствующего субъекта и, соответственно, дополнительным бременем для налогоплательщиков. В 2013-2016 годы средневзвешенная задолженность 10 крупнейших предприятий увеличилась на 43% (Фигура 1), что вызывает определенные вопросы насчет мониторинга показателей эффективности соответствующих компаний. Следовательно, было целесообразным включение в новый закон о государственном предприятии и муниципальном предприятии требования, которое обязывает административный совет рассматривать финансово-экономическое положение предприятия и возможность сохранения в должности управляющего с представлением учредителю соответствующих предложений, если на протяжении двух отчетных периодов подряд государственное предприятие несет убытки.

Процесс установления показателей еще больше усложняется в случае госпредприятий, поскольку в очень многих случаях такие субъекты создаются для обеспечения той или иной услуги, абстрагируясь от классического понятия «предприятие», которое фокусируется на обеспечение максимальной прибыли. К примеру, такие предприятия как ЦГИР «Registru» либо «Cadastru» являются монополистами в том, что касается процесса выдачи удостоверяющих личность документов и, соответственно, регистрации недвижимого имущества. Повышение цен на их услуги может увеличить прибыль предприятий, но пойдет в ущерб гражданам, которые будут страдать из-за чрезмерно высоких цен на повседневные публичные услуги. В случае таких предприятий погоня за прибыльностью вытекает из необходимости обеспечить свою функциональность и независимость, а максимальное увеличение прибыли не должно становиться самоцелью.

Фигура 1. Средневзвешенная задолженность по объему продаж (10 крупнейших предприятий)

Источник: Расчеты автора на основании данных Агентства публичной собственности

Уровень задолженности = совокупные долги /совокупные активы, взвешенно с учетом объема продаж

Для объективной оценки госпредприятий необходим комплексный подход насчет показателей эффективности с включением качественных показателей. В зависимости от природы предприятия админсоветам надлежит установить оптимальные показатели эффективности для каждого предприятия в отдельности. Финансово-экономические количественные показатели, в частности, в случае предприятий, созданных для обеспечения прибыли, могут включать уровень дохода от продаж либо производительность труда. С другой стороны в процессе оценки предприятий, деятельность которых сводится к поставке публичных услуг, должны преобладать качественные показатели, такие как уровень удовлетворенности граждан предоставляемыми услугами либо качество систем управления рисками. К примеру, ГП «Cadastru» установило для себя пакет показателей для мониторинга уровня качества оказываемых услуг, а именно надзор за числом обращений, иски в судебные инстанции и периодический опрос, в рамках которого оценивается уровень удовлетворенности граждан предоставляемыми услугами.

Результаты крупнейшего госпредприятия

Авиакомпания «Air Moldova» – крупнейшее государственное предприятие в том, что касается доходности. Ее среднегодовой объем продаж превышал 2 млрд. MDL в 2013-2016 годы. Так, в 2016 году потери компании превысили 226 млн. MDL, что было гораздо больше прибыли за предыдущие три года (1,8 млн. MDL в 2013 году; 1,1 млн. MDL в 2014 году; 8,5 млн. MDL в 2016 году). Хотя компания «Air Moldova» – одно из крупнейших и стратегических госпредприятий, она не соблюдает в полной мере законодательные требования насчет раскрытия информации. Таким образом, как на веб-странице компании, так и на веб-странице Минтранспорта не выложен годовой отчет о деятельности, включающий сведения, предусмотренные законодательством. Информационной платформой, на которой представлены некоторые годовые данные, относящиеся к компании «Air Moldova», служит Правительственный портал открытых данных. Хотя эти данные позволяют сделать элементарный анализ финансовых результатов предприятия, их все же недостаточно для объемлющей оценки исходя, в том числе, из специфики промышленности, в которой осуществляет свою деятельность компания. В этом смысле у общественности практически нет возможности сделать на этот счет объективную оценку, хотя таким правом она наделена ввиду своего качества налогоплательщика.

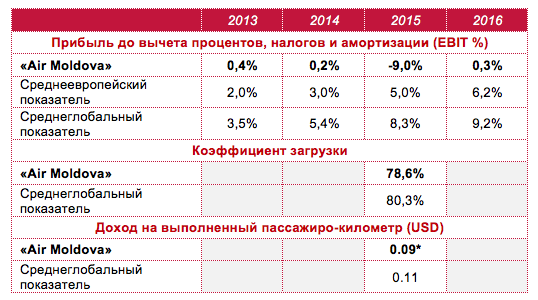

Исходя из низкого уровня прозрачности компании, невозможно выяснить, какими показателями эффективности она руководствуется. Индустрия пассажирского воздушного транспорта отличается на мировом уровне низкой прибыльностью, в частности в периоды экономического кризиса. Если сравнивать результаты предприятия «Air Moldova» с другими компаниями на европейском, а также на глобальном уровне, то можно заметить, что уровень результатов молдавской компании значительно ниже (Таблица 2). На протяжении последних пяти лет индустрия пассажирского воздушного транспорта улучшила свое положение и добилась рекордных результатов в плане прибыльности, тогда как компания «Air Moldova» по-прежнему отличается очень скромными результатами. Наряду с уровнем прибыльности в индустрии пассажирского воздушного транспорта используется пакет существенных показателей, в том числе, коэффициент загрузки для определения целесообразности существующих рейсов, и доход на выполненный пассажиро-километр полетов для того, чтобы оценить, насколько оптимальна выручка за оказываемые услуги в соотношении с расстоянием выполненных полетов.

Исходя из сложностей в плане доступности данных, можно оценивать результаты компании «Air Moldova», опираясь на эти два показателя только за 2015 год и используя информацию, представленную в ее финансовом отчете, и данные, доступные на веб-странице Органа гражданской авиации. Коэффициент загрузки в случае компании «Air Moldova» был очень высоким. Он всего на 1,7 процентных пункта ниже среднеглобального (Таблица 2), который в последние годы достиг рекордного уровня. Следовательно, можно прийти к выводу, что предлагаемые компанией «Air Moldova» рейсы по большому счету оптимальные, а проблемы, связанные с ее неприбыльностью, обусловлены другими факторами. Изучив доход компании на выполненный пассажиро-километр полетов, можно заметить разрыв по отношению к среднеглобальному показателю. Выявленный разрыв составляет порядка 19%. Этот факт можно объяснить более низкой покупательной способностью потенциальных клиентов компании, которая выражается и в более низком уровне вырученных от продажи средств. В то же время, компания «Air Moldova» осуществляет только внутриконтинентальные рейсы, которые не способны обеспечивать такие же высокие доходы как межконтинентальные, о чем свидетельствует и более низкая рентабельность европейских компаний, в случае которых также преобладают внутриконтинентальные рейсы.

Хотя результаты компании «Air Moldova» лишь чуть немногим ниже по таким показателям как коэффициент загрузки и доход на выполненный пассажиро-километр, в конечном счете, ее рентабельность гораздо ниже среднеглобальной. Ввиду отсутствия дополнительных данных и отчетов можно утверждать, что выявленный разрыв указывает на вероятность недостатков в процессе управления компанией. Такие недостатки могут объяснить крупные потери компании вопреки доходам, которые сопоставимы с доходами других компаний, являющихся прибыльными. В то же время, данный факт лишний раз демонстрирует важность установления четких показателей эффективности с включением и нефинансовых показателей.

Таблица 2. Сопоставительные данные: результаты компании «Air Moldova» и среднеглобальные показатели компаний, осуществляющих пассажирские авиаперевозки

Источник: Расчеты автора на основе данных Органа гражданской авиации и Международной ассоциации воздушного транспорта в объеме доступных данных

* Средний обмены курс MDL/USD за 2015 = 18.8

Заключительные выводы

Централизация всех государственных предприятий под эгидой Агентства публичной собственности может стать предпосылкой для изменения парадигмы насчет прозрачности данных компаний. Важно ввести всеобщую практику разработки объемлющих годовых отчетов, включающих информацию, которая представляет повышенный общественный интерес. В этом смысле целесообразно намерение правительства утвердить новый регламент о финансовом мониторинге целого ряда субъектов, в том числе государственных/муниципальных предприятий. Надлежащее применения данного регламента сможет послужить катализатором для создания более действенных механизмов установления показателей эффективности, что приведет к более эффективному управлению публичной собственностью. Кроме того, в соответствии с нормами нового закона о государственном предприятии и муниципальном предприятии, уровень оплаты труда управляющих предприятий следует сообразовать с уровнем выполнения показателей эффективности, а это лишний раз подтверждает важность установления для каждой компании оптимальных показателей. Последующее опубликование этих показателей способно укрепить доверие общественности в способность государства рационально управлять своим имуществом.

Во многих случаях, когда государственные предприятия становятся предметом журналистских расследований либо обвиняются в недостаточно эффективном управлении, они защищаются, издавая и распространяя заявления либо пресс-релизы. Однако самый полезный способ представления фактической ситуации на предприятиях это соблюдение законодательного требования насчет опубликования объемлющих и четко обоснованных годовых отчетов.